栏目索引

相关内容

2023年上半年煤炭市场回顾及下半年展望

新疆煤炭交易中心

第一部分:2023上半年煤炭市场回顾

进入2023年以来,煤炭市场整体供应相对宽松,煤炭价格呈震荡下行走势。煤炭企业扎实推进煤炭增产保供工作,煤炭产能继续释放,煤炭产量同比较快增长,煤炭进口大幅增长,煤炭供应比较充足,市场供需形势持续改善,煤炭市场价格弱势下行。展望下半年,国内动力煤供大于需的基本面未有改变,我国经济面对煤炭需求仍有支撑但可能会有所减弱,不过在迎峰度夏期间,煤炭有季节性需求释放,煤价小幅修复性回弹是正常,但用电需求在迎峰度夏结束后回落,动力煤重回供需偏宽格局,预计煤价运行区间,保持整体下行。煤炭回归到从前的季节性波动行情市场,不暴涨暴跌为主要表现,核心是保持能源产业链的稳定性,为后端产业提供保障。

一、2023上半年煤炭行业主要政策

1、继续对煤炭进口实施零关税有助于支持煤炭安全稳定供应

近日国务院关税税则委员会发布了关于延长煤炭零进口暂定税率实施期限的公告,自2023年4月1日至2023年12月31日,将继续对煤炭实施税率为零的进口暂定税率。延长煤炭零进口关税,将间接增加国内煤炭供应,有利于压低国内煤炭价格。

2、国家能源局印发《关于加快推进能源数字化智能化发展的若干意见》

《意见》提出,针对电力、煤炭、油气等行业数字化智能化转型发展需求,通过数字化智能化技术融合应用,急用先行、先易后难,分行业、分环节、分阶段补齐转型发展短板,为能源高质量发展提供有效支撑。到2030年,能源系统各环节数字化智能化创新应用体系初步构筑、数据要素潜能充分激活,一批制约能源数字化智能化发展的共性关键技术取得突破。

3、国家发展改革委运行局全力推动2023年电煤中长期合同签约全覆盖

在1月份发改委再次强调 2023 年中长期合同要应签尽签、违约必究。至 3 月份,发改委公布的信息了解到电煤中长期合同签订总量已超过 25 亿吨,基本实现签约全覆盖,

下一步要强化落实合同履约监管,(代写文章:微信:13258028938)不断提升电煤中长期合同履约水平。

4、进一步强化能源等大宗商品保供稳价,引导煤炭价格运行在合理区间

在3月国家发改委强调持续抓好煤炭价格调控监管,引导煤炭价格运行在合理区间。今年国内动力煤价格基本处于限价范围内,且国内供应持续高位,相关政策较少。

5、国家能源局发布《2023年能源工作指导意见》

《意见》指出,加强化石能源清洁高效开发利用。加强煤炭清洁高效利用,稳步提升煤炭洗选率,开展富油煤分质分级利用示范,提高清洁煤和油气供应保障能力。

二、2023上半年煤炭供应情况分析

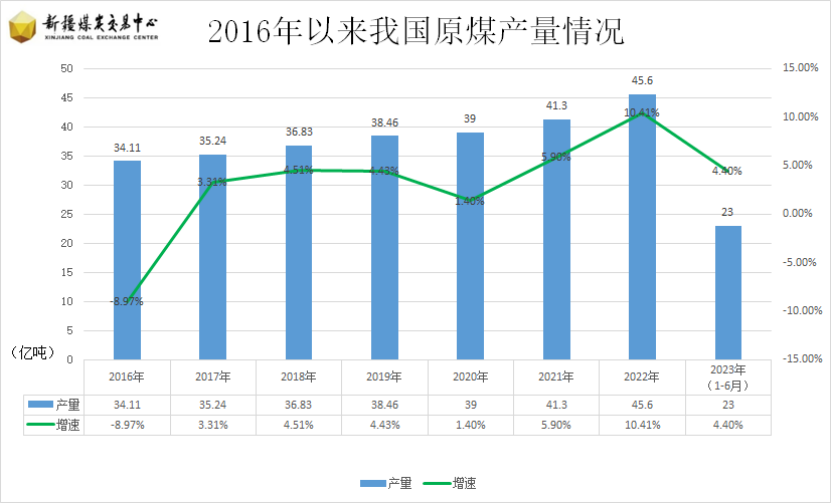

(代写文章:微信:13258028938)在系列保供稳价政策下,近年来我国煤炭产量显著增加,市场供应持续充足。数据显示,2023年6月份,中国原煤产量为39009.3万吨,同比增长2.5%;1-6月累计产量230053.6万吨,同比增长4.4%。总体来看,我国继续推进保供稳价政策,煤炭供应依然维持在高位水平,煤炭供需紧张的局面已经大为缓解。

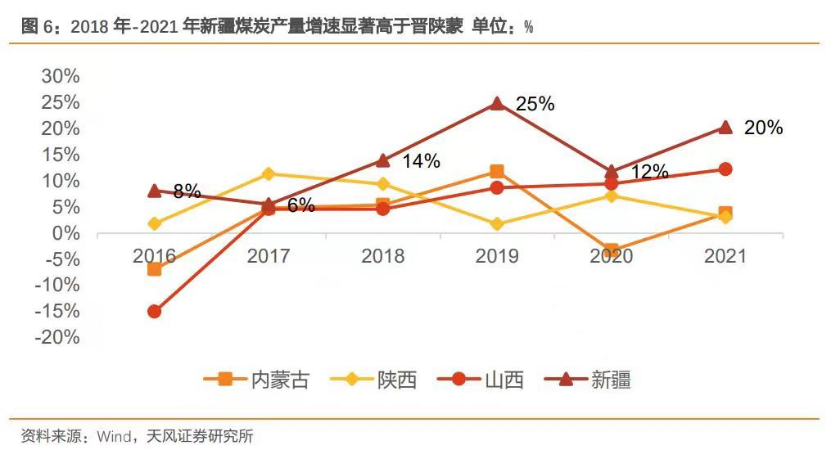

我国晋陕蒙新四省原煤产量不断增长,中东部地区原煤产量持续衰减,我国煤炭生产逐步向西北部集中,在2018年以来,新疆在晋陕蒙新四个省份中,产量增速一直维持最高。

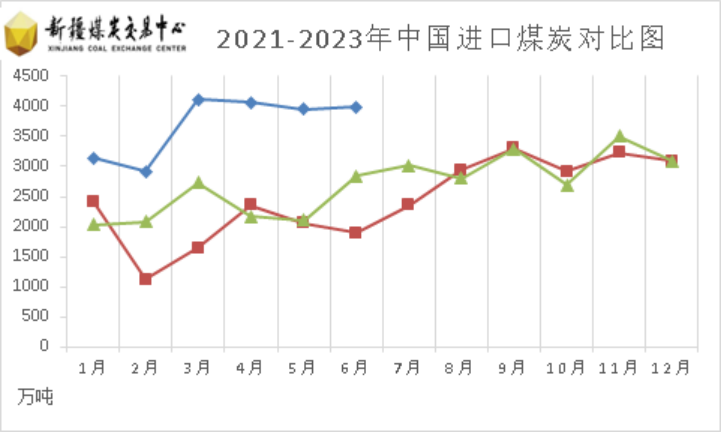

2023年煤价弱势的重要原因之一是供给增速超预期,特别是进口量增长较快。2023年伴随疫情防控政策解除,蒙煤进口增量明显;澳洲煤炭进口也全面放开,俄罗斯煤炭供应在今年也明显增加。另外进口煤炭零关税政策延续也将更好促进煤炭进口量的增加。最新数据显示,6月份,我国进口煤炭3987.1万吨,1-6月份,全国共进口煤炭22193万吨,同比增长93%。

三、2022年煤炭需求情况分析

目前,煤炭行业的下游需求主要集中在电力(约占53%)、钢铁(约占17%)和建材行业(约占7%),其余主要为民用煤和煤化工等其他行业。

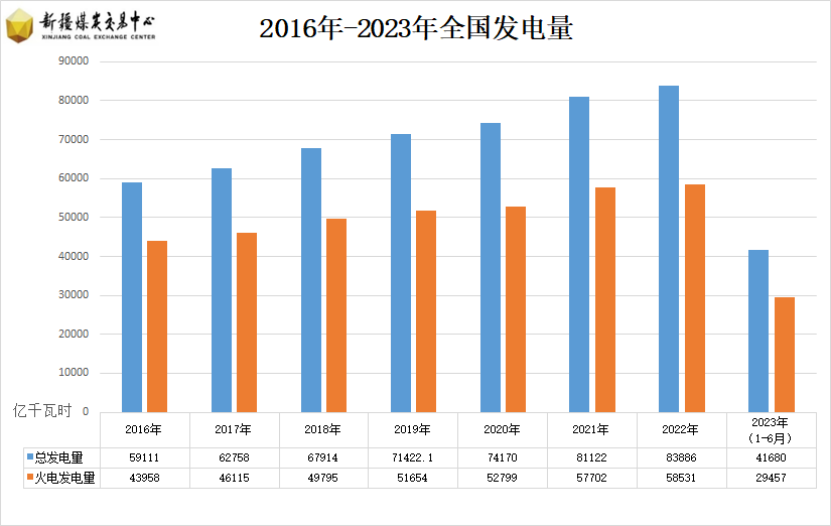

煤炭在中国能源消费中的主要形式是火力发电。国家统计局发布2023年上半年能源生产情况,其中显示,电力生产保持增长。上半年,发电量41680亿千瓦时,同比增长3.8%。分品种看,火电同比增长7.5%,水电下降22.9%,核电增长6.5%,风电增长16.0%,太阳能发电增长7.4%。6月份,发电量7399亿千瓦时,同比增长2.8%。

钢铁和建材行业为煤炭的两大下游行业,建材行业主要以水泥行业为代表。房地产投资对钢铁和建材行业的需求具有重要影响。2023年的上半年,房地产市场依旧持续低迷,销售在一季度稍微回暖后未见持续好转,这种市场疲弱的情况自2022年至今仍在维持。受需求整体疲软影响,今年水泥企业经营较为困难,亏损面持续加大,行业加大错峰停窑力度,特别是二季度以来,水泥旺季需求预期落空,不少地区加大自主停产力度。据水泥大数据研究院不完全统计,上半年共有14个省(市)延长停产时间,仅有4个省(市)缩减错峰时间,水泥供应整体出现了一定程度收缩。

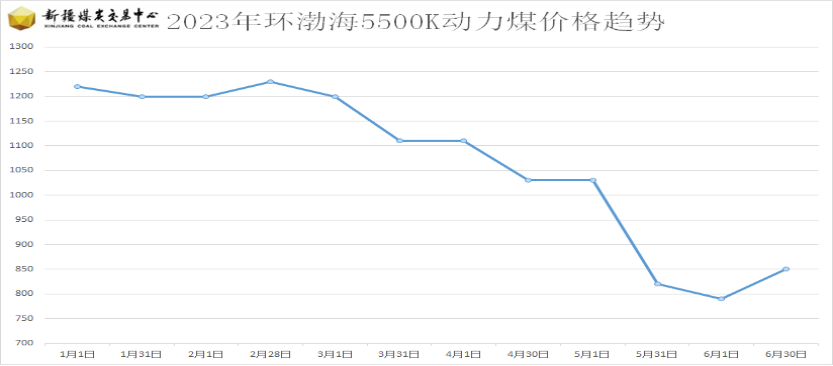

四、2023上半年国内煤炭价格回顾

第一阶段:1月春节期间,部分民营煤矿还处于放假的状态,环渤海港口市场煤资源偏少,价格维持年前的状态,贸易商报价稳定。

第二阶段:2月份初始,正值春节用煤淡季,下游复工复产缓慢,电厂拉运积极性不高;促使环渤海港口调进高于调出,煤炭压港,煤价大幅回落。

第三阶段:随着需求的恢复,电厂日耗的回升,煤价在2月13日稳住,于14日出现复苏反弹行情。进入3月,市场整体呈现出区间震荡,稳中偏弱态势,4月动力煤需求进入淡季,价格持续走弱。5月需求仍未又起色,大秦检修结束,港口调入恢复高位,港口库存继续积累,煤价底部徘徊。

第四阶段:6月份随着国内大部分地区气温逐渐走高,动力煤消费明显增加,国内动力煤市场悲观预期有所扭转,加上前期跌幅较大,价格因此震荡反弹。

原创文章,转载注明新疆煤炭交易中心-奎哥有话说。下一章节为接续为新疆煤炭市场